「地震保険って入ったほうがいいの?」「火災保険だけじゃダメなの?」

そう疑問に思ったことはありませんか?

地震保険にはメリットもあればデメリットもあり、仕組みを理解せずに加入すると「思っていたのと違った」と感じることも。

この記事では、地震保険の必要性や補償の仕組み、加入前に知っておきたいポイントをわかりやすく解説します。

併せて読みたい!関連記事!👇

【初心者OK】保険選びに迷ったら|無料でFPに相談できるサービスとメリットを解説

【簡単3分】火災保険の比較で最大◯万円節約?戸建て向けおすすめ見積もりサイト

賃貸の火災保険は自分で選べる!不動産会社の勧める火災保険は本当に必要?

複利効果で資産が雪だるま式に増加!複利効果って知ってる?

NISAで投資するならオルカン!eMAXIS Slimeシリーズの魅力を徹底解説

地震保険とは?

地震保険は、地震・噴火・津波による火災・損壊・埋没・流失などの被害を補償する専用の保険です。日本は地震大国であり、いつ大規模な地震が発生するかわかりません。そのため、もしものときの経済的な備えとして、地震保険への加入を検討することが重要です。

地震保険の主な目的

- 被災後の生活再建支援

- 地震や津波で住居が損壊・流失した場合、その修繕費や新しい住居の確保に必要な資金を提供する。

- 被災者が無収入となる可能性もあるため、一時的な生活費の確保を目的とする。

- 公的支援の補完

- 災害時には国や自治体からの支援金が支給されるが、それだけでは生活再建が難しいことが多い。

- 地震保険は、政府の支援と組み合わせて被災者の経済的負担を軽減する。

- ローン返済への補助

- 住宅ローンを抱えたまま被災した場合、地震保険の保険金をローン返済に充てることで、経済的負担を軽減することが可能。

- ただし、全損でなければ住宅ローン全額をカバーできないケースが多い。

- 火災保険ではカバーできない地震リスクへの対応

- 火災保険単体では、地震が原因の火災は補償されない。

- 地震に伴う火災や建物の倒壊、津波による流失などのリスクをカバーするため、地震保険が必要。

- 社会全体のリスク分散

- 地震が発生すると、多くの人が同時に損害を受けるため、損害額が莫大になる。

- 民間保険会社と政府が共同で負担する仕組みになっており、災害時の社会全体の負担を分散する役割がある。

地震保険の限界

- 最大支払額が火災保険の50%までに制限されているため、被災後の完全な復旧資金にはならない。

- ローン返済を完全にカバーできるわけではなく、全損でないと大きな補償を受けにくい。

- 保険料が高額なため、長期間支払い続けると資産運用したほうが有利なケースもある。

地震保険の目的は、大規模な地震や津波などによる住宅や家財の損害を補償し、被災者の生活の安定と早期再建を支援することにあります。多くの人が「地震保険をかけているから大丈夫!」と考えていますが、住宅ローンの残債の返済を目的としているわけではありません。

地震保険の対象

地震保険の対象は以下のとおりです。

- 居住用建物

- 家財

ただし、以下のものは対象外となる場合が多いです。

- 工場や事務所専用の建物

- 30万円以上の貴金属・宝石・骨董品

- 通貨、有価証券、小切手、商品券、預貯金証書、印紙、切手

- 自動車

火災保険との関係

地震保険は火災保険に付帯する形で契約する必要があります。火災保険単独では地震による火災や延焼被害を補償しないため、地震によるリスクに備えるには地震保険の加入が不可欠です。

地震保険は単体では加入できません、あくまで火災保険で掛けた建物の保険金額の30%~50%の範囲でしか加入できません。

保険金の支払基準

地震保険では、建物や家財が被害を受けた際に、以下の基準に応じて保険金が支払われます。

| 損害区分 | 建物 | 家財 |

|---|---|---|

| 全損 | 保険金額の100%(時価が限度) | 保険金額の100%(時価が限度) |

| 大半損 | 保険金額の60%(時価の60%が限度) | 保険金額の60%(時価の60%が限度) |

| 小半損 | 保険金額の30%(時価の30%が限度) | 保険金額の30%(時価の30%が限度) |

| 一部損 | 保険金額の5%(時価の5%が限度) | 保険金額の5%(時価の5%が限度) |

地震により損害を受けた場合、主要構造部分の損害割合や床面積の焼失・流失割合によって、上記の区分が決定されます。

- 主要構造部分ってなに?

-

建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分です。簡単に言うと柱・壁・屋根などの住宅の基礎となる部分です。

- 主要構造部分以外はどうなるの?

-

補償されないです。たとえば塀や門などが該当します。

保険金が支払われないケース

- 故意や重大な過失による損害

- 地震発生後10日以上経過して生じた損害

- 戦争や内乱による損害

- 地震時の盗難や紛失

地震保険の保険料

保険料の決定要因

地震保険の保険料は、以下の要素によって決まります。

- 建物の構造(耐火構造か非耐火構造か)

- 所在地(都道府県)

- 契約期間(1年~5年)

割引制度

地震保険には以下の割引制度が設けられており、最大50%の割引を受けることが可能です。

| 割引制度 | 条件 | 割引率 |

| 免震建築物割引 | 免震建築物の場合 | 50% |

| 耐震等級割引 | 耐震等級3 | 50% |

| 耐震等級2 | 30% | |

| 耐震等級1 | 10% | |

| 耐震診断割引 | 耐震基準を満たしている場合 | 10% |

| 建築年割引 | 昭和56年6月1日以降に建築 | 10% |

地震保険と資産運用の比較

地震保険を契約した場合

東京都で3000万円の新築の木造戸建てを金利1%で35年の住宅ローンを組み、20年目で地震が発生し、損害を受けた場合を想定して、全損、大半損、小半損、一部損となった場合、保険金が支払われたあとにどうのようになるでしょうか。建物は減価償却されていくとします。

| 損害区分 | 20年後の住宅ローン残債(万円) | 地震保険から支払われる金額(万円) | 地震保険と住宅ローンの差し引きした残債 |

| 全損 | 1327 | 1500 | 0 |

| 大半損 | 1327 | 900 | -427 |

| 小半損 | 1327 | 450 | -877 |

| 一部損 | 1327 | 75 | -1252 |

保険料は5年間で481,190円、条件は東京都の品川区のH構造の新築、建物3000万円、家財500万円で想定しています。

参考 i保険 火災保険シュミレーション(戸建て)

https://www.kasai-hoken.info/search/home/st2/s_1/0/ei1/hi3000/z/pr13/?te=34&gi=500&ab=1&fl=2&fi=663

地震保険に加入せず、支払う運用した場合

- 運用資産総額(eMAXIS Slime S&P500を年利7%想定で20年間運用):約406万円

- 20年後の住宅ローン残債:1769万円

- 支払わなかった保険料と併せてローン完済可能な資産を形成できる可能性があり。

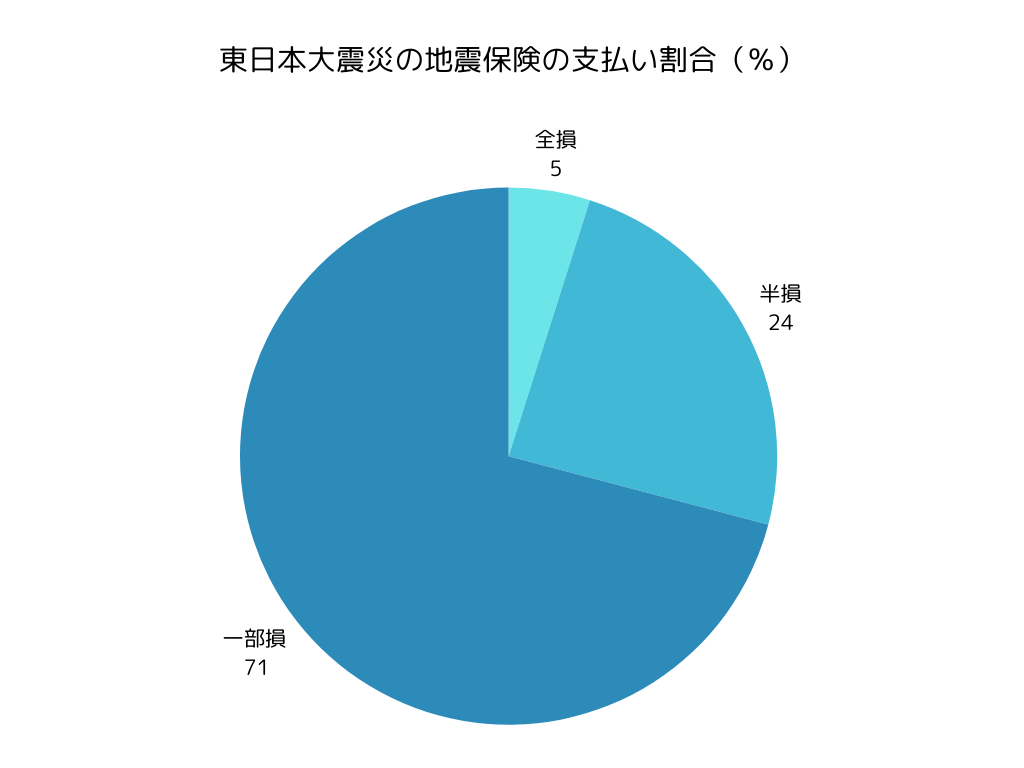

東日本大震災の地震保険の支払い実績

日本でもっとも地震保険が支払われた 東日本大震災では、約82万件の地震保険金が支払われました。そのうち支払われた割合は71%が一部損 という結果でした。つまり、実際に地震保険で全額補償を受けられたケース(全損)はわずか5%という結果でした。

出展 【平成24年度日本保険学会大会】シンポジウム「巨大災害・巨大リスクと保険」地震保険制度の諸課題 著者 黒 木 松 男

https://www.jstage.jst.go.jp/article/jsis/2013/620/2013_620_63/_pdf

これが意味すること

- 地震保険を契約しても、ほとんどのケースでは少額の補償しか受けられない

- 一部損の補償額は 保険金額の5% なので、仮に 2000万円の地震保険をかけていても100万円しか支払われない 。

- これでは家の修理費やローン返済には全く足りない。

- 大半損や小半損でも補償は不十分

- 半損(大半損+小半損)は24% で、補償額は 30~60% 。

- 例えば 2000万円の保険をかけても600万~1200万円しか出ない 。

- これでは、ローン残債を消すには不十分。

- 実際の生活再建には、貯蓄や資産運用が重要

- 地震保険だけではなく、資産運用や貯蓄を並行して行い、緊急時に対応できる資金を確保することが重要

文頭に解説したとおり、地震保険の目的が住宅ローンの残債を支払うことでなく、被災した生活を再建することが目的なことがわかります。

もし、被災して残債が支払えなくなってしまったら?

地震保険から保険金が支払われても、住宅ローンの残債が残る場合があります。このような状況に対処するため、以下の方法や制度が存在します。

1. 自然災害による被災者の債務整理に関するガイドラインの活用

地震などの自然災害で自宅が損壊し、ローン返済が困難になった場合、「自然災害による被災者の債務整理に関するガイドライン」を利用して、債務整理を行うことができます。このガイドラインに基づく手続きでは、弁護士などの専門家の支援を無料で受けられ、財産の一部を手元に残すことが可能であり、さらに信用情報に影響を与えないというメリットがあります。

2. 自然災害時債務免除特約の活用

一部の金融機関では、地震や台風などの自然災害で自宅が被害を受けた場合に、住宅ローンの返済の一部が免除される「自然災害時債務免除特約」を提供しています。例えば、SBI新生銀行の特約では、全壊の場合は24回分、大規模半壊の場合は12回分、半壊の場合は6回分の返済が免除されます。

これらの制度や特約を活用することで、地震による被害で住宅ローンの返済が困難になった場合でも一定の救済を受けることが可能です。ただし、各制度や特約には適用条件や手続きがあるため、自身が加入している保険会社や加入を検討している保険会社によく確認しましょう。

まとめ

地震保険は、日本に住むすべての人にとって重要な備えのひとつですが、その費用対効果をよく考えた上で加入する必要があります。特に住宅ローンを抱えている場合、全損でなければローン残債を解消できないため、運用との比較が重要になります。自分の住む地域の地震リスクや経済状況を踏まえ、最適な選択をしましょう。

- 地震保険は全損の場合にのみローン完済の助けになるが、それ以外の損害ではローンが残る。

- 資産運用をすれば、全損にならなくてもローン完済が可能な水準に到達する可能性が高い。

- そのため、地震保険をかけるよりも、ローン完済を見据えた資産運用を優先するのも合理的な選択肢。

もし、地震保険に加入している、したいならまずは火災保険の加入・比較見積から!

地震による損害に備えるには、地震保険への加入が重要です。ただし、地震保険は単独では契約できず、火災保険とセットで加入する必要があります。

そのため、まだ火災保険に加入していない場合は、まずは適切な火災保険を選ぶことが大切です。火災保険は補償内容や保険料が会社によって異なるため、比較サイトを活用して自分に合ったプランを選びましょう。

火災保険を比較はこちら万が一の災害に備えて、住まいを守る準備をしっかり進めておきましょう!

出展 財務省 地震保険制度の概要

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

コメント